Бухгалтерский учет у комитента: проводки с примерами. Бухучет инфо 1с 8.3 учет комиссионной торговли у комиссионера

Как отразить комиссионную торговлю в программе 1С 8.3 Бухгалтерия?

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение.

Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете.

Посмотрим, как процесс комиссионной торговли можно отобразить в программе 1С 8.3 «Бухгалтерия предприятия 3.0».

Принятие товаров на комиссию в 1С 8.3

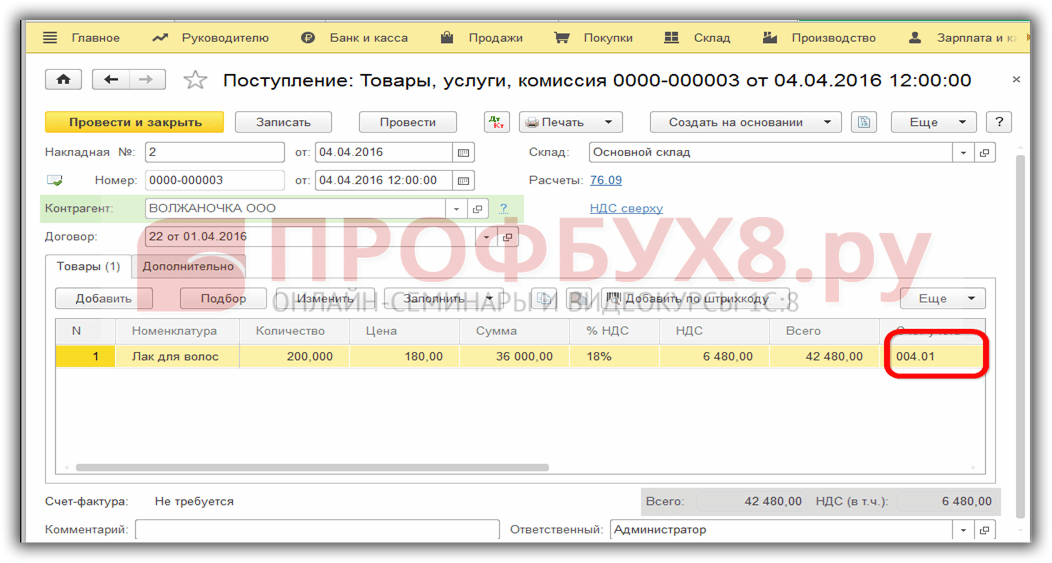

Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Выбираем организацию, если в программе ведется учет по нескольким предприятиям. Указываем склад, на котором будет храниться принятый товар. В поле контрагент выбираем комитента.

Отдельно хочу сказать про реквизит «Договор». Дело в том, что в справке к документу написано, что для того, чтобы указать, что товар принимается на комиссию, нужно выбрать вид операции «Покупка, комиссия». На самом деле, никакого вида операции у документа нет. Точнее есть и он нами уже выбран - «Товары, услуги, комиссия».

Теперь нужно программе дать понять, что это все-таки комиссия. Делается это с помощью договора. Необходимо создать у контрагента договор вида «С комитентом (принципалом) на продажу». Нажимаем в поле «Договор» стрелку вниз и выбираем «Создать» (либо ссылку «Показать все» и в форме списка нажать кнопку «Создать»). Создаем и подставляем договор комиссии. Только в этом случае документ правильно отразит операцию принятия товара на комиссию.

Примечание: Есть еще одно условие – для комиссионной торговли необходимо создавать отдельные карточки товаров с Видом номенклатуры «Товары на комиссии».

Табличную часть заполняем принимаемым товаром. Удобнее всего воспользоваться кнопкой «Подбор».

Вот пример заполненного документа:

Теперь документ 1С можно провести и посмотреть, как он отразился в учете. Нажимаем кнопку «Провести», затем на кнопку. Откроется окно с проводками:

Видно, что товар поступил на забалансовый счет 004.01 – «Товары на комиссии (принятые на склад)».

Реализация товаров, принятых на комиссию

Для создания документа реализации заходим в меню «Продажи», далее «Реализация (акты, накладные)». Нажимаем кнопку «Реализация» и выбираем «Товары, услуги, комиссия».

Оформляем документ как обычную реализацию товаров и услуг:

После проведения должны сформироваться следующие проводки:

Мы видим, что помимо проводок, отражающих расчеты с покупателем, документ формирует проводку списания товара со счета 004.01.

Отчет комитенту (принципалу) о продажах в 1С Бухгалтерии

Документ создается в разделе «Покупки», далее ссылка «Отчеты комитентам». Можно создать документ обычным путем, нажав кнопку «Создать» и заполнив необходимые реквизиты, а можно поступить проще. Мы создадим данный документ путем ввода его на основании документа «Поступление (акты, накладные»).

Вернемся к созданному ранее документу поступления и нажмем в нем кнопку «Создать на основании». В выпадающем списке выберем «Отчет комитенту». Создастся новый документ «Отчет комитенту». Основные реквизиты заполнятся автоматически на основании документа поступления.

Наша организация является плательщиком НДС, поэтому укажем счет учета НДС: 90.03.

Так как наше комиссионное вознаграждение является доходом, следует заполнить реквизит «Счет учета доходов» - 90.01.1. Выберем услугу по вознаграждению «Комиссионное вознаграждение» из справочника «Номенклатура» и субконто «Услуги» из справочника «Номенклатурные группы».

Вот пример заполнения закладки «Главное»:

Отсюда видно, что никакие суммы не рассчитаны. Это потому, что мы не указали товары, по которым отчитываемся. Перейдем на закладку «Товары и услуги».

На этой закладке нужно указать товар, а так же его количество и стоимость. Сделать это проще всего нажав кнопку «Заполнить» и выбрать «Заполнить по поступлению». В открывшемся окне выбираем документ поступления. Товар из него перенесется в нашу закладку:

Теперь закладка «Главное» выглядит следующим образом:

Проведем документ и посмотрим в 1С проводки по учету комиссионного вознаграждения:

По материалам: programmist1s.ru

В доходы комиссионера будет включаться только сумма комиссионного вознаграждения на дату начисления. В доходы комитента включается стоимость проданых товаров на дату, которая указана в отчете комиссионера (п. 137.5 НКУ) и расходы, которые составляют себестоимость реализованых товаров (п. 138.4 НКУ). Доходы и расходы найдут отражение в Декларации по налогу на прибыль в строках 02 и 05.1 соответственно. Кроме того, комитент к составу расходов относит причитающееся комиссионеру вознаграждение на дату подписания соответствующего акта и отражает в строке 06.2, как расходы на сбыт, Декларации по налогу на прибыль. Что касается НДС, согласно пп. «е» пп. 14.1.191 НКУ к поставке товаров приравнивается и их передача в рамках договора, по которому выплачивается комиссионное вознаграждение за продажу или приобретение. А операции по поставке товаров облагаются НДС.

Налоговые обязательства и налоговый кредит должны формироваться по правилу «первого» события. Исходя из этого, в случае заключения договора комиссии на продажу товаров налоговые обязательства у комитента и налоговый кредит у комиссионера формируются на дату отгрузки товаров. Если согласно договора комиссии, комиссионер приобретает товары за счет комитента, то датой возникновения налоговых обязательств у комиссионера и права на налоговый кредит у комитента будет дата, на которую приходится первое из событий: перечисление комитентом денежных средств комиссионеру или передача комиссионером товаров комитенту. При определении базы налогообложения НДС, договорная (контрактная) стоимость поставки должна быть не ниже уровня обычных цен.

В конфигурации «Бухгалтерия для Украины» необходимо обратить внимание на правильное оформление договоров с контрагентами: комиссионерами и комитентами. В форме договора необходимо выбрать соответствующий вид договора: «С комиссионером» или «С комитентом». При этом по закладке «Основные» автоматически будет включена опция «Сложный учет НДС», по закладке «Налоговый учет» в строке «Схема налогового учета» осуществлен выбор «С комиссионером (с 2011 г.)» или «С комитентом (с 2011 г.)» и «Вид договора по ГК (для налоговой накладной)» - Договір комісії». Рассмотрим примеры.

Учет у комитента

Комитент приобрел товары по цене 120 грн с НДС и передал комиссионеру 40 единиц товара по цене 240 грн с НДС. Сумма комиссионого вознаграждения 1500 грн с НДС.

Комиссионером товар был продан.

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.1.

Передачу товаров комиссионеру оформляем документом «Реализация товаров и услуг», который открываем на основании документа «Поступление товаров и услуг», с помощью которого оприходованы товары. Наименование комиссионера вводим в справочник «Контрагенты» и внимательно заполняем форму договора так, как сказано выше.

Таблица 1

| Содержание операций | Документы | Проводки | Декларация по прибыли |

|---|---|---|---|

| Передан товар комиссионеру | Реализация товаров и услуг |

Дт 283, Кт 281 4000 Дт 6431, Кт 64321600 |

|

| Представлен отчет комиссионера: отражена реализация товара и начислено комиссионное вознаграждение | Отчет комиссионера о продажах |

Дт 902, Кт 283 Дт 361, Кт 702 Дт 702, Кт 6431 Дт 631, Кт 361 Дт 93, Кт 361 Дт 6442, Кт 361 |

|

| Оформлены налоговые обязательства НДС | Налоговая накладная |

Дт 6432, Кт 6412 |

|

| Зарегистрирована поступившая Налоговая накладная от комиссионера |

Дт 6412, Кт 6442 |

||

| Перечислено комиссионное вознаграждение |

Дт 631, Кт 311 |

В табличной части документа, по закладке «Товары» указываем количество товаров 40 и цену 240 грн с НДС. Документ сформирует проводку по передаче товаров со счета 281 на счет 283 «Товары на комиссии» по стоимости поступления товаров и отразит налоговые обязательства НДС, исходя из цены передачи. Проводки представлены на Рис.1.

Рисунок 1. Проводки, сформированные документом «Реализация товаров и услуг»

По дате представления отчета комиссионером оформляем документ «Отчет комиссионера о продажах». Форму документа открываем на основании документа «Реализация товаров и услуг». Включаем опцию «Удерживать комиссионное вознаграждение». В строке «Способ расчета» выбираем для данного примера «Не рассчитывается». Табличная часть документа будет заполнена данными документа-основания. В графе «Цена» указывается цена, по которой был продан товар комиссионером. Она не обязательно должна совпадать с той ценой, по которой отдан товар. В нашей задаче эти две цены совпадают. Указываем сумму вознаграждения 1250, НДС вознаграждения программа рассчитает, «Схема реализации» - «Товары». Форма документа представлена на Рис.2.

Рисунок 2. Фрагмент документа «Отчет комиссионера о продажах»

По закладке «Учет затрат» указываем счет затрат 93, статью затрат «Затраты на комиссионное вознаграждение продавцам, торговым агентам и работникам подразделений, обесп», которая соответствует строке 06.2 Декларации по налогу на прибыль, по закладке «Счет учета расчетов» указываем счет 361. Итак, документ заполнен. Проводки, сформированные доокументом, представлены на Рис.3. Как видим, программа сформировала проводки по реализации товара, но кроме этого начислила комиссионное вознаграждение. Автоматически сумма дохода будет включена в строку 02, себестоимость товаров в строку 05.1, а сумма комиссионного вознаграждения в строку 06.2 Декларации по налогу на прибыль. На основании документа «Отчет комиссионера о продажах» вводим документ «Налоговая накладная», который сформирует налоговые обязательства НДС, исходя из стоимости реализованного товара, на сумму 1600 грн, а также документ «Регистрация входящего налогового документа», который сформирует налоговый кредит на сумму 250 грн, база налогобложения - сумма комиссионного вознаграждения. На основании «Отчет комиссионера о продажах» оформляем перечисление комиссионного вознаграждения документом «Платежное поручение исходящее» с выбором формы «Оплата поставщику».

Рисунок 3. Проводки, сформированные документом «Отчет комиссионера о продажах»

Учет у комиссионера

Наименование хозяйственных операций, документы, проводки в конфигурации «Бухгалтерия для Украины», а также строки Декларации по налогу на прибыль представлены в Таб.2.

Таблица 2

| Содержание операций | Документы | Проводки | Декларация по прибыли |

|---|---|---|---|

| Товар принят на комиссию | Поступление товаров и услуг |

Дт 6442, Кт 6441 |

|

| Отражение налогового кредита по полученому товару от комитента | Регистрация входящего налогового документа |

Дт 6412, Кт 6442 |

|

| Реализован и отгружен товар | Реализация товаров и услуг |

Дт 361, Кт 702 Дт 702, Кт 6432 |

|

| Отражение налоговых обязательств НДС | Налоговая накладная |

Дт 6432, Кт 6412 |

|

| Получена оплата за товар | Платежное поручение входящее |

Дт 311, Кт 361 |

|

| Отчисление из дохода суммы, причитающейся комитенту и начисление комиссионного вознаграждения |

Отчет комитенту о продажах товаров |

Дт 704, Кт 631 Дт 6441, Кт 704 Дт 631, Кт 361 Дт 361, Кт 703 Дт 703, Кт 6432 |

|

| Отражение налоговых обязательств НДС комиссионного вознаграждения | Налоговая накладная |

Дт 6432, Кт 6412 |

|

| Перечислены денежные средства комитенту | Платежное поручение исходящее |

Дт 631, Кт 311 |

|

| Получение комиссионного вознаграждения от комитента | Платежное поручение входящее |

Дт 311, Кт 361 |

Принятие товара на комиссию оформляем документом «Поступление товаров и услуг». Для отражения товара по счету 0241 необходимо указать этот счет в табличной части документа. Можно поступить по другому. В справочнике «Номенклатура» создать папку «Товары на комиссию» и с помощью кнопки «Перейти» открыть окно «Счета учета номенклатуры», в котором указать счет учета 0241, заполнить строки «Схема реализации» – «Товары», «Налоговое назначение» - «Обл. НДС», «Налоговое назначение доходов и затрат» - «Хоз. д-сть». Наименование товаров вводим в папку «Товары на комиссию». Документ «Поступление товаров и услуг» выполнит проводку не только со счетом 0241, но и по начислению налогового кредита НДС (см. Рис.4).

Рисунок 4. Проводки, сформированные документом «Поступление товаров и услуг»

На основании этого документа вводим «Регистрация входящего налогового документа», который отражает налоговый кредит НДС. На основании документа «Поступление товаров и услуг» оформляем реализацию товара документом «Реализация товаров и услуг». На основании документа «Реализация товаров и услуг» для отражения налоговых обязательств НДС, оформляем документ «Налоговая накладная». На основании документа «Поступление товаров и услуг» оформляем документ «Отчет комитенту о продажах товаров». Он представлен на Рис. 5.

Рисунок 5. Фрагменты документа «Отчет комитенту о продажах товаров»

В табличной части этого документа есть озможность ввести цену товара, по которой он поступает от комитента, а также цену товара, по которой комиссионер может продать этот товар. В нашей задаче эта цена совпадает. Здесь есть возможность указать сумму вознаграждения. По комиссионному вознаграждению, в строке «Способ расчета» можем выбрать «Не рассчитывается», так как в нашей задаче эта сумма зафиксирована. По закладке «Счета учета расчетов» опция «Удержать комисионное вознаграждение» включена. В строках «Счет учета расчетов (вознагр.)» 361, «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам» 631. По закладке «Счета учета доходов» в строке «Услуга по вознаграждению» в справочник «Номенклатура» в папку «Услуги» вводим наименование «Комиссионное вознаграждение» и выбираем, а в строке «Схема реализации» выбираем «Услуги». Итак, документ заполнен. Проводки, сформированные документом, представлены на Рис.6. На основании документа «Отчет комитенту о продажах» отражаем налоговые обязательства НДС по комиссионному вознаграждению документом «Налоговая накладная». Таким образом, у комиссионера налоговые обязательства НДС на сумму 1600 грн будут погашены налоговым кредитом НДС на эту же сумму. А налоговые обязательства НДС на сумму 250 грн необходимо будет уплатить по данным этого примера. Что касается налога на прибыль, то у комиссионера, сумма комиссионного вознаграждения без НДС будет отнесена на доходы.

Рисунок 6. Проводки, сформированные документом «Отчет комитенту о продажах товаров»

Для отражения комиссионной торговли в программе 1С 8.3 Бухгалтерия 3.0 необходимо произвести следующие настройки: Главное-Настройки-Функциональность:

На закладке Торговля отметим галочкой следующие поля:

Такие настройки дадут возможность отражать хозяйственные операции по комиссионной торговле в 1С 8.3.

Особенности отражения хозяйственных операций по комиссионной торговле в 1С 8.3 Бухгалтерия 3.0 у комитента рассмотрены

Поступление товаров принятых на комиссию – учет у комиссионера в 1С 8.3

Создадим документ и заполним с видом Товары, услуги, комиссия:

Из справочника Контрагенты выберем организацию-комитента, с которой заключен договор с видом С комитентом (принципалом) на продажу . В договоре необходимо выбрать один из способов расчета:

Заполняем документ добавлением или подбором номенклатуры из группы Товары на комиссии:

Проведение документа Поступления:

делает следующее движение: товар оприходован на забалансовый счет 004.01 Товары, принятые на комиссию:

Отражение приходных документов от комиссионера одинаково для комиссионеров занятых оптовой или . Дальше рассмотрим их особенности.

Отражение операций у комиссионера в розничной торговле

Для продажи товара в розницу необходимо установить тип цены документом в разделе Склад – Цены:

Создаем новый документ, указав Тип цен – Розничная:

Продажа товаров принятых на комиссию

В розничной торговле операции по продажам отражаются документом :

Создаем новый документ. В нашем примере выберем вид операции Розничный магазин, то есть продажи будут осуществляться через автоматизированную торговую точку, и сможем определить количество проданного товара за каждый день:

Заполним документ, выбрав товар из папки, Товары на комиссии справочника номенклатуры, количество проданных товаров. Цена и стоимость в 1С 8.3 заполнится автоматически. 004.01, счет доходов 90.01.1:

Проведение документа дает следующие проводки:

На основании документа Отчет о розничных продажах сформируем документ Поступление наличных:

Проведенный документ не делает проводок, но необходим для корректного заполнения Кассовой книги:

Учет комиссионного вознаграждения

Для формирования отчета комиссионера в 1С 8.3 по ссылке Создать на основании в документе Поступление: товары услуги , комиссия введем новый документ :

Заполняем закладку Главное, выбрав комитента и договор с ним, указав способ расчета комиссионного вознаграждения, в соответствии с договором:

Заполняем закладку Товары и услуги по кнопке Заполнить, выбрав способ заполнения:

- Заполнить реализованными по договору – таблица заполнится реализованными товарами;

- Заполнить по договору – таблица заполнится всеми полученными товарами по договору;

- Заполнить по поступлению – предлагается список документов поступления:

Заполним документ выбрав Заполнить реализованными по договору:

Закладку Денежные средства заполняем, выбрав соответственный вид оплаты для розницы - оплата и покупателя – Розничный покупатель:

На закладке Расчеты указываем счет расчетов по комиссионному вознаграждению и по оплате за комиссионный товар. При установке флажка Удерживать комиссионное вознаграждение из выручки комитента вознаграждение автоматически удержится из выручки комитенту и в 1С 8.3 автоматически заполнятся счета расчетов:

Проводим документ. Посмотрим, какие он сформировал проводки:

По кнопке Выписать счет-фактуру на закладке Главная сформируем счет-фактуру:

Перечисление денежных средств комитенту

Оформить платежное поручение комитенту можно перейдя по ссылке ввести на основании из документа Отчет комитентам:

Проверяем заполнение документа. После проведения закроется задолженность перед комитентом:

Документ выписка банка создает следующие проводки:

Проверяем по оборотно – сальдовой ведомости взаиморасчеты с комитентом:

Отражение операций у комиссионера в оптовой торговле

Поступление товаров от комитента в 1С 8.3 отражается документом Поступление (акты, накладные) с видом Товары, услуги, комиссия, выбрав тип склада Оптовый.

Продажа товаров принятых на комиссию оптовому покупателю

Выпишем счет покупателю для оплаты. Меню Продажи – Счет покупателям:

Создадим новый документ и заполним его табличную часть, выбрав номенклатуру из группы Товары на комиссии:

Создадим документ реализации, перейдя на основании счета покупателю. Документ в 1С 8.3 заполняется автоматически на основании счета покупателю:

Проведем документ, и посмотрим движение, которое он делает:

Комиссионер выписывает документы реализации и счет-фактуру от своего имени, но счет – фактура регистрируется только в Части 1 и не отражается в Книге продаж. Такая реализация не является для комиссионера налоговой базой для НДС:

Движение документа Счет-фактура:

Счета-фактуры регистрируются в Журнале учета полученных и выданных счетов-фактур:

Оплата от покупателя

Оплата отражается , которое в 1С 8.3 можно ввести на основании счета покупателю:

Движение документа делает следующие проводки:

Отчет комитенту о продажах

Отчет комитенту в 1С 8.3 можно сформировать из раздела Покупки – Отчеты комитентам или на основании документа Поступления:

Создаем новый отчет. Заполняем вкладки Отчета комитенту аналогично заполнению при розничной торговле. Выписываем счет-фактуру по ссылке:

Проведенный документ Отчет комитенту дает такое движение:

Сформированный счет-фактура не делает записи в журнале. Регистрируется в Книге продаж как выручка:

Через меню Покупки – Покупки – Отчет комитенту по кнопке Создать на основании выберем Счет-фактура, полученный с видом Счет-фактура на поступление:

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

- Комитентом называется сторона, передающая товары «на реализацию», или, другими словами, на комиссию.

- Комиссионер получает товар, продает его, за это ему выплачивается комиссионное вознаграждение.

«1С 8.3 Бухгалтерия 3.0» поддерживает операции как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

- Заключаем с комиссионером договор . Для контрагента необходимо создать новый договор, выбрав вид договора «С комиссионером (агентом) на продажу». В форме договора есть раздел «Комиссионное вознаграждение». Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указать его размер (в процентах).

- Передаем товары на комиссию . Операция оформляется типовой « ». При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером». (На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи». Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Получите 267 видеоуроков по 1С бесплатно:

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

- Регистрируем отчет комиссионера, начисляем вознаграждение . Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и , полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступно и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель » можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа).

- Вкладка «Возвраты » предназначена для отражения возврата нереализованных товаров, если такое произошло.

- На вкладке «Денежные средства » отражаются сведения об оплате от покупателя. Данные вносятся вручную.

- На вкладке «Дополнительно » есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров);

- Дт 62 Кт 90.01 (выручка);

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение).

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознаграждения

- Получаем оплату за товар, выплачиваем вознаграждение комиссионеру. Для ввода документов, регистрирующих получение оплаты за товары («Поступление наличных» или «Поступление на расчетный счет»), удобно использовать механизм ввода на основании.

Торговля комиссионным товаром, а точнее — её оформление в программе 1С:Бухгалтерия 8, — часто вызывает трудности как у неопытных бухгалтеров, так и у пользователей 1С. В данной статье показаны некоторые примеры оформления поступления и продажи комиссионного товара, а также результирующие отчёты.

Статья написана по результатам консультаций одного из наших клиентов, работающего на УСН с базой "доходы минус расходы" (юридическое лицо, ООО), поэтому все примеры показаны именно для данной ситуации. Эти материалы отличаются от нашего , подразумевающего применение общей системы налогообложения, но принцип заполнения документов остаётся неизменным.

Учтены особенности оптовой и розничной торговли, а также заполнения книги доходов и расходов.

Доходы от продажи комиссионного товара попадают к КУДиР

Прежде всего стоит напомнить, что этот товар не ваш . А раз так, то вы являетесь только посредником при реализации и, следовательно, полученную выручку никак нельзя считать ВАШИМИ доходами. Ну а если это не ваш доход, то:

- В 1С Бухгалтерии выручка от комиссионной торговли не должна попадать в колонку "Расходы, учитываемые при исчислении налоговой базы";

- С этих денег вы не должны платить налог!

Однажды к нам обратился клиент, у которого всё получалось наоборот. То есть при продаже товара, (владельцу комиссионного товара), доходы о реализации попадали в КУДиР. Но чтобы не платить налоги с суммы, которую всё равно придётся отдать, человек пытался "пойти другим путём", а именно:

Как не надо делать!

Если доходы от продажи по договору комиссии попадают в КУДиР, то не надо пытаться сумму, которую вы потом отдадите комитенту, причислять к расходам (для УСН 15%)!

Помните, что при комиссионной торговле нет никаких расходов. Есть лишь ваш доход (как комиссионера) в виде процента (или иной суммы) от продажи НЕсобственного товара. Вот с этой суммы и нужно платить налог!

Если же в книге доходов и расходов вы видите сумму выручки от продажи товара комитента, то это значит, что вы просто неверно ведёте учёт!

Тут была важная часть статьи, но без JavaScript её не видно!

Комиссионная оптовая торговля в 1С Бухгалтерии

Наиболее просто с точки зрения отражения в 1С случай торговли оптом (вспомнте определение оптовой торговли!). Допустим, мы получили от другой фирмы товар для продажи по договору комиссии. В таком случае мы должны оприходовать его. Стоит при этом помнить о следующем:

- Товары нужно оприходовать на забалансовый счет, поскольку это не ваша собственность (товар не куплен, он просто лежит у вас на складе);

- При проведении документа оприходования у вас не возникает никакой задолженности перед комитентом ("поставщиком");

В 1С Бухгалтерии восьмой версии для отражения поступления товара, принимаемого на комиссию, вам следует воспользоваться документом "Поступление: товары, услуги, комиссия". Пример приведён ниже:

Для более удобного учёта и автоматической простановки счетов в документе, заносите все принимаемые на комиссию товары в папку “Товары на комиссии ” справочника Номенклатура. Если у вас такой папки нет, то её нужно создать и настроить счета учёта. Про настройку групп можно прочитать .

Итак, товар вы приняли. Теперь нужно его продать. Операции продажи я показывать не буду, поскольку они ничем не отличаются от обычной реализации собственного товара (и сама продажа, и приём оплаты); правила учёта авансов от покупателя также сохраняются.

Стоит помнить:

Если вы сначала получили аванс от покупателя, а реализацию провели потом, то в этом случае отчётов комитенту будет два: первый — по поводу полученного аванса, а второй — после реализации.

Также стоит всегда помнить, что ваша задолженность перед комитентом по договору комиссии возникает именно при проведении документов реализации товара. Вы можете проверить это, сформировав оборотно-сальдовую ведомость по счёту 76.09 сразу после продажи комиссионного товара.

Возвращаясь к вопросу о доходах, обращаю ещё раз ваше внимание на то, что при реализации товара комитента полученная выручка не попадает в книгу доходов и расходов. Сформируйте КУДиР за нужный период после ввода документов реализации: вы НЕ должны видеть там никаких(!) доходов.

После продажи товара вам необходимо составить Отчёт комитенту. Документ этот находится в 1С в разделе "Покупки", а не "Продажи", где его часто ищут (логика построения меню не нарушена: вы комиссионер, поэтому получаете товар и делает отчёт его владельцу — комитенту).

В отчете комитенту следует заполнить все поля правильно, иначе проводки вы получите неверные. Вот часть документа:

Посмотрите на рисунок, приведённый выше: там заполнены все четыре вкладки. Скриншоты заполнения всех вкладок я показывать не буду, посмотрите только результирующие проводки Отчёта комитенту:

Если вы удержали комиссионное вознаграждение в этом документе, то вы остаётесь должны комитенту сумму, уменьшенную на размер комиссии. Всё, что осталось сделать, это перечислить остаток комитенту через банк или кассу. По окончании проведения этой цепочки документов у вас должно получиться следующее:

- Вы ничего не должны комитенту (проверьте по ОСВ 76.09);

- У вас есть доход, отражённый в КУДиР автоматически;

Вот какая картина должна быть в книге учёта доходов:

Если у вас в книгу доходом почему-то попадает вся сумма реализованного комиссионного товара, то ищите ошибку!

Розничная торговля комиссионным товаром в 1С Бухгалтерии

Если вам нужно отразить в 1С продажу частным лицам (за наличные или по банковской карте), то последовательность операций почти такая же. Отличием здесь будет документ реализации.

Если продаёте в розницу:

В таком случае для отражения факта реализации используйте документ "Отчёт о розничных продажах".

Вне зависимости от того, продаёте вы комиссионные товары оптом или в розницу, не забывайте составлять отчёт комитенту, который является важным документом! Подробно мы такие случаи рассматриваем на консультационных занятиях по розничной комиссионной торговле, поэтому скриншотов здесь не привожу. Впрочем, если вы хорошо разбираетесь в бухгалтерии, то проблем у вас возникнуть не должно.

Продажа по договору комиссии без удержания вознаграждения комиссионера

Иногда бывают ситуации, при которых в отчёте комитенту нет необходимости сразу удержать из суммы проданного товара ваше комиссионное вознаграждение. В этом случае возможны два варианта:

- После проведения отчёта комитенту вы самостоятельно (вручную) рассчитываете сумму своего комиссионного вознаграждения (и создаёте нужный документ в 1С; какой именно документ — вам виднее, раз вы решили так сделать);

- Или вы вообще не удерживаете вознаграждение, а передаёте ВСЮ сумму выручки от продажи товара комитента;

В последнем случае уже комитент обязан вам перечислить (обратно) какую-то часть суммы — это и будет ваше комиссионное вознаграждение. Перечисление может быть через банк или кассу (или иным способом) — главное, чтобы платёж от комитента был проведён тоже по договору комиссии.

Такая ситуация (с "обратным" платежом) представляется немного не логичной (действительно, гораздо проще СРАЗУ удержать сумму своей комиссии из выручки). Тем не менее, на практике встречается и такое. Вот, например, такой "обратный" перевод:

Также может быть и немного другой вариант, представленный на скриншоте ниже. Обратите внимание на другие счета учета.

В конечном итоге, вы (как бухгалтер) можете сами определять, как вам вести учёт. Однако стоит помнить, что не стоит без необходимости этот учёт усложнять.

Если у вас ещё остались вопросы

В этой статье я не ставил целью полностью и подробно рассмотреть все случаи и особенности комиссионной торговли, поэтому показано тут не всё. Если вы прочитали статью, но так и не поняли до конца принципы реализации чужого товара, то вы можете пройти у нас консультацию по данному вопросу.

Для прохождения консультаций вам понадобится Skype и установленная программа 1С ("Бухгалтерия Предприятия" или "Упрощёнка"). Если своей программы нет, мы можем установить учебную версию.

Также к этой статье у нас есть уже готовая тестовая база, в которой заполнены все необходимые операции комиссионной торговли. Копию данной базы вы можете получить после прохождения консультаций по данной теме.